-

-

皆さんこんにちは、「NIKEの家」です。

家は、人生で一番高い買い物かもしれません。

家を建てる際にかかるお金や、何年も払い続けるローンの負担は

軽い方が嬉しいですよね。

そこで、家を建てるなら知っておきたい

「すまいの給付金」と「住宅ローン減税」についてお話しします。

「聞いたことはあるけどイマイチ分からない…」 という方、

税金や法律、数字が苦手な方、分かりやすく説明していますので、

是非ご参考にして下さい。

■すまいの給付金

①「すまいの給付金」とは

消費税率の引上げによる、住宅取得者の負担を減らすために

つくられた制度です。

対象は、新築・中古問いません。

後に説明する「住宅ローン減税」は、支払っている

所得税などから控除するため、

収入が低いほどその効果が小さくなります。

住宅ローン減税の効果が十分に及ばない収入層に対して、

住宅ローン減税とあわせて消費税率の引上げによる負担の

軽減をはかるものです。

このため、収入によって給付金額が変わる仕組みとなっています。

②対象者

対象者の条件は、以下の3つです。

●住宅の所有者、居住者であること

●収入額の目安が、775万円以下であること

※夫婦(妻は収入なし)及び中学生以下の子供が2人の

モデル世帯において住宅取得する場合の夫の収入額の目安

●住宅ローンを利用しない場合は、50歳以上、

且つ収入額の目安が650万円以下であること

収入額や扶養の状況に応じた給付金額のシミュレーションを

することもできますので、ご参考ください。

給付金シミュレーションはこちら。

③住宅の要件

住宅の要件は「新築住宅」と「中古物件」で異なります。

【新築住宅の場合】

以下の3つの条件を満たす住宅

●床面積が40m2以上である住宅

●施工中に以下の1~3のいずれかの検査を受けている住宅

1.住宅瑕疵担保責任保険へ加入した住宅

2.建設住宅性能表示を利用する住宅

3.住宅瑕疵担保責任保険法人により保険と同等の検査が

実施された住宅

●住宅ローンを利用しない場合の追加基準

フラット35Sと同等の基準(以下の1~4のいずれか)を満たす住宅

1.耐震性に優れた住宅(耐震等級2以上の住宅または免震建築物)

2.省エネルギー性に優れた住宅

(一次エネルギー消費量等級4以上または断熱等性能等級4)

3.バリアフリー性に優れた住宅(高齢者等配慮対策等級3以上)

4.耐久性・可変性に優れた住宅

(劣化対策等級3かつ維持管理対策等級2等)

【中古物件の場合】

以下の3つの条件を満たす住宅

●給付の対象となるのは、売主が宅地建物取引業者である中古住宅

※個人売買の中古住宅取引は、消費税非課税となるため、

この給付金の対象外となります。

●床面積が40m2以上である住宅

●売買時等に以下の1~3のいずれかにの検査を受けている住宅

1.既存住宅売買瑕疵保険へ加入した住宅

2.既存住宅性能表示制度を利用した住宅

(耐震等級1以上のものに限る)

3.建設後10年以内であって、住宅瑕疵担保責任保険に

加入している住宅又は建設住宅性能表示を利用している住宅

以上が、「すまいの給付金」についてです。

取得した時期などによって条件が変わってきます。

詳しくは 国土交通省「すまいの給付金」をご覧下さい。

■住宅ローン減税

①「住宅ローン減税」とは

一定の条件を満たした住宅を購入・リフォームするために、

住宅ローンを利用した人を対象に、

支払った所得税や住民税の一部が戻ってくる制度です。

確定申告や年末調整の際に、年末の住宅ローン残高の1%に相当する

所得税(所得税だけでは引ききれない場合は翌年の住民税から減税)

が10年間または13年間にわたって控除されます。

②どれだけ控除されるの?

最大控除額は年間40万円です。

ただし、納めた税金を還付するため、

納付額以上の住宅ローン控除を受けることはできません。

まずは納付済みの所得税額が差し引かれ、

最大控除額に満たなければ翌年の住民税からも差し引かれます。

③利用の要件

要件は、以下の3つです。

●自らが居住する事

住宅の引渡し又は工事の完了から6ヶ月以内に居住する必要があり、

居住の実態は住民票により確認します。

このため、別荘などのセカンドハウスや賃貸用の住宅は

対象となりません。

●金融機関から返済期間10年以上の住宅ローンを借り入れていること

●床面積が50m2以上(一部、40m2以上)であること

床面積(登記簿面積)が50m2以上であることが要件となります。

ただし、下記の期間に契約をし、令和3年1月1日から

令和4年12月31日までの間に入居した場合は、

40m2以上が要件となります。

■注文住宅の新築の場合 :令和2年10月1日から令和3年9月30日

までに契約

■分譲住宅の取得等の場合:令和2年12月1日から令和3年11月30日

までに契約

また、40m2以上50m2未満については、

合計所得金額が1,000万円以下の年のみ適用されます。

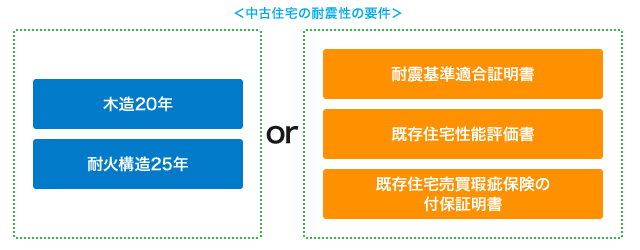

●中古住宅の場合は、耐震性能を有していること

下記のいずれかに該当していること

1. 木造などの耐火建築物以外は、築20年以内であること

2. 鉄骨などの耐火建築物は、築25年以内であること

3.「耐震基準適合証明書」を取得していること

4.「既存住宅性能評価書(耐震等級1以上)」を取得していること

5.「既存住宅売買瑕疵保険」に加入していること

引用元:国土交通省「すまいの給付金」

④申請方法

確定申告の時期に、税務署に行き必要書類(下記参照)を提出します。

給与所得者の場合、2年目からは勤め先にローンの残高証明書

(銀行より送付される)を提出することで、

年末調整で控除を受けることができます。

≪必要書類≫ (カッコ内は入手先)

●本人確認書類

●確定申告書(税務署・国税庁サイト)

●住宅借入金等特別控除額の計算明細書(税務署・国税庁サイト)

●住宅ローンの年末残高証明書(住宅ローンを契約した金融機関)

●登記事項証明書(法務局)

●不動産売買契約書の写し

以上が、「住宅ローン減税」についてです。

こちらも、 取得した時期などによって条件が変わってきます。

詳しくは 国土交通省「住宅ローン減税」をご覧下さい。

引用元:国土交通省「すまいの給付金」

④申請方法

確定申告の時期に、税務署に行き必要書類(下記参照)を提出します。

給与所得者の場合、2年目からは勤め先にローンの残高証明書

(銀行より送付される)を提出することで、

年末調整で控除を受けることができます。

≪必要書類≫ (カッコ内は入手先)

●本人確認書類

●確定申告書(税務署・国税庁サイト)

●住宅借入金等特別控除額の計算明細書(税務署・国税庁サイト)

●住宅ローンの年末残高証明書(住宅ローンを契約した金融機関)

●登記事項証明書(法務局)

●不動産売買契約書の写し

以上が、「住宅ローン減税」についてです。

こちらも、 取得した時期などによって条件が変わってきます。

詳しくは 国土交通省「住宅ローン減税」をご覧下さい。

■まとめ

いかがでしたか?

「やっぱりよく分からない」「結局、給付金はもらえるの?」

と思われた方、NIKEの家では予算のシミュレーションをする際に

この辺りのことも考慮して計算いたします。

これらの制度は、税率の引き上げやコロナウィルスの影響で

頻繁に改正されています。

また、新しい給付金などが出てくる可能性もあります。

最新の情報は、インターネットや私たちのような住宅会社に

ご相談下さい。

申請のやり方や準備物のお手伝いもさせて頂きます。

制度を賢く利用し、

皆さまの「家づくり」のハードルが少しでも下がると嬉しいです。

-370x225.jpg)